Iván Carrino

Subdirector de la Maestría en Economía y Ciencias Políticas en ESEADE.

Juan tiene un sueldo de 30.000 pesos por mes. No está nada mal. Todos los meses paga el alquiler, el agua, la luz, el gas, el celular, y le queda un resto. Con él, decide salir a comer, va a al boliche dos veces por semana, y dos veces por mes revienta la tarjeta de crédito en el negocio de ropa favorito.

Juana trabaja en una empresa y tiene un puesto similar. Cobra aproximadamente lo mismo y después de los gastos fijos, siempre separa una parte de su ingreso para destinarlo al ahorro. Obviamente, esto implica que no siempre se da “todos los gustos” y muchas veces tiene que decirles a sus amigas y amigos que “esta noche no está para salir”.

¿Qué difícil la vida de Juana, no?

Puede parecer así a corto plazo, pero pensémoslo a un plazo más largo.

20 años después, Juan está preso de sus propias decisiones. Le gustaría abandonar su trabajo y poder dedicarse a otra cosa, pero está atrapado en un mar de deudas. Necesita cobrar su sueldo todos los meses de manera de pagarlas y no puede darse el lujo de dejar su rutina. Sus gastos fijos son hoy todavía más altos, siempre está con “la soga al cuello”. Antes trabajaba para ganar dinero. Hoy trabaja para pagar deudas.

Juana está en una situación muy distinta. No está mal en su trabajo, porque no tiene la presión de que tiene que ir a la oficina sí o sí. Sin embargo, está pensando invertir en un negocio de ropa. Siempre le gustó el diseño y se quiere animar a dar el salto. Está decidida, e invertirá sus ahorros en este nuevo proyecto.

Su sueño es, en unos años, poder vivir de su emprendimiento.

El ahorro, y el pensar a largo plazo, fue lo que ayudó a Juana. ¿Por qué no va a ayudar a la economía en su conjunto?

A menudo escuchamos que el ahorro es enemigo del crecimiento económico. Los economistas keynesianos suelen enfatizar que lo que mueve a la economía es el consumo y que lo que hay que hacer es “poner plata en el bolsillo de la gente” para que puedan consumir cada vez más.

Más consumo es más demanda, y más demanda es mayor producción. ¡La receta de la prosperidad!

El ahorro, por supuesto, queda como el enemigo número uno de esta receta mágica.

El problema de esta visión es que no comprende la verdadera función social que tiene ahorrar.

Esta función, y su importancia para el desarrollo de las economías, la destacó Eugen von Böhm-Bawerk, que escribió en 1901:

…que lo que “todo el mundo conoce como ahorro” tiene en primer lugar su lado negativo, esto es, el no consumo de una porción de nuestros ingresos o, en términos aplicables a nuestra sociedad que utiliza el dinero, el no gasto de una porción del dinero recibido anualmente. Este aspecto negativo del ahorro es el más evidente en las conversaciones cotidianas y a menudo es el único que se tiene en cuenta, puesto que comparativamente pocas personas consideran el destino subsiguiente de las sumas de dinero ahorrado, más allá de la ventanilla de caja del banco o la compañía financiera. Pero es aquí justamente donde comienza la parte positiva del proceso del ahorro, para completarse lejos del campo de visión del ahorrador, cuya acción, sin embargo, ha dado el primer impulso a toda la actividad posterior: el banco recoge los ahorros de sus depositantes y los pone a disposición de la comunidad empresarial de una forma u otra –a través de préstamos hipotecarios, empréstitos a compañías ferroviarias y a otras compañías a cambios de los bonos que éstas emiten, alojamientos para gestores de negocios, etc.-, para su empleo en posteriores iniciativas productivas, que sin esa ayuda no podrían tener éxito o al menos no lo alcanzarían con la misma eficiencia.

He aquí el primer dato positivo del ahorro: si éste no existiera, no habría depósitos en el banco y, por tanto, no habría crédito para consumir ni invertir. En resumen, sin ahorro no hay inversión y sin inversión no crecen los países.

Ahora a esta idea algunos le opusieron una resistencia. A Böhm-Bawerk le decían que, si todos decidíamos ahorrar el 25% de nuestros ingresos al mismo tiempo, eso iba a restringir la demanda por bienes de consumo, haciéndonos caer en la recesión.

Y esto no solo porque cayera la demanda de bienes de consumo, sino porque la demanda de bienes de capital (aquéllos destinados a producir bienes de consumo) también iba a caer, porque: ¿para qué quiero comprar una máquina que haga zapatillas, si nadie quiere comprar zapatillas porque la gente decidió ahorrar más?

A esta acusación respondió Böhm-Bawerk de manera magistral, cuando sugirió que:

Mr. Bostedo asume, y me representa igualmente sumiendo en mi ejemplo, que el ahorro significa necesariamente una restricción en la demanda de bienes de consumo. “Ha asumido”, dice, refiriéndose a mí, “que todas las personas han restringido su demanda de bienes de consumo en una cuarta parte”. Aquí ha omitido la pequeña palabra “presentes”. El hombre que ahorra restringe su demanda de bienes de consumo presentes pero, en ninguna forma, su deseo de bienes de disfrute, en general. Esta es una proposición que, bajo un título ligeramente distinto, ya ha sido discutida repetidamente y, creo, de forma concluyente en nuestra ciencia tanto por los escritores antiguos como por la literatura contemporánea.

Los economistas están actualmente de acuerdo, pienso, en que la “abstinencia” referida al ahorro no es en realidad abstinencia absoluta, esto es, no supone renuncia definitiva a bienes de disfrute, sino, como acertadamente lo describe el Profesor Macvane, una mera “espera”

Como se observa, el ahorro es la restricción del consumo presente pero pensando en aumentar el consumo futuro. Cuando Robinson Crusoe utilizó el ahorro para construir una caña de pescar, multiplicó su capacidad de pescar en el río y se hizo, consecuentemente, mucho más rico que lo que era.

El ahorro es vital para que exista un futuro mejor y sin duda es lo que debe estimularse en el país, mucho más que pensar en fogonear el consumo o estimular el crédito con tasas subsidiadas o controles de precios.

Ahorrar es bueno. Si lo hacemos, quiere decir que ahora somos más pacientes, y podemos dar lugar a procesos de producción de mayor duración, con más pasos intermedios, y mucho más complejos. Sin ahorro no hubiera sido posible la aparición de los tractores, máquinas cosechadoras, y, por supuesto, ninguna de las innovaciones tecnológicas que hoy están revolucionando la forma en que nos comunicamos como Facebook, Twitter, Skype, Gmail, Instagram, SnapChat, etc.

Todas estas aplicaciones fueron posibles porque alguien en algún momento decidió ahorrar, y porque ese ahorro luego fue canalizado a inversión.

Bien, ahora que entendimos el verdadero rol económico del ahorro, seguramente alguno se preguntará: ¿cómo puedo ahorrar yo?

En un país con 25% de inflación promedio por los últimos 15 años, esta no es una pregunta sencilla. La inflación carcome el valor del dinero y, por tanto, se vuelve una pésima idea la de guardar los pesos en una caja o maceta.

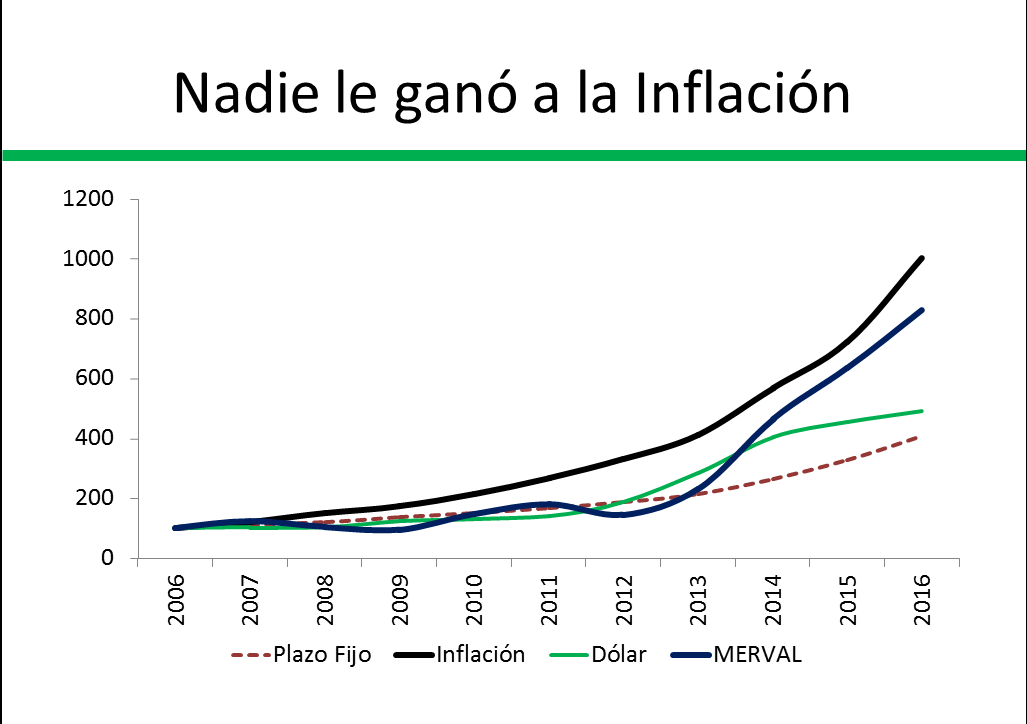

Para dar números, en los últimos 10 años, el poder de compra del peso cayó 90%. Es decir, si en 2006 guardábamos $ 100 en una caja de ahorro, hoy tendríamos solo el 10% del poder de compra. En concreto, si con $ 100 en 2006 comprábamos 100 caramelos, en 2016 compramos solo 10.

Es claro que para ahorrar en Argentina necesitamos algo que preserve nuestro poder de compra. Ahí es donde surgen dos elementos que naturalmente hemos elegidos los argentinos: el plazo fijo y el dólar.

Un plazo fijo es un préstamo que le hacemos al banco por un período determinado de duración. Así, si hacemos un plazo fijo por un año estamos prestándole al banco dinero por un año y, a cambio de esto, el banco nos ofrece pagarnos una tasa de interés. Dicha tasa debería, por lo menos, cubrirnos de la inflación.

El dólar, en cambio, es otra moneda, pero al ser de mejor calidad que el peso, se supone que preserva el poder de compra. Si en Argentina hay inflación, el peso cae contra todos los bienes y, como el dólar es un bien más de la economía, éste también sube.

Esas son las dos alternativas tradicionales de ahorro para los argentinos. Sin embargo, tampoco fueron óptimas para preservar nuestros ahorros en los últimos años.

Los precios, como promedio, se multiplicaron en este período por nada menos que 10. El capital ajustado por la tasa de un plazo fijo, sin embargo, solo se multiplicó por 4. Al dólar no le fue mucho mejor, se multiplicó por 5, con lo que ambas alternativas quedaron pulverizadas por la inflación.

Ahora ustedes pueden ver que en el gráfico hay un instrumento más, que se llama “MERVAL”. Eso no es otra cosa que el principal índice de la bolsa de comercio de Buenos Aires. Es la bolsa de valores, donde cotizan las acciones. También perdió contra la inflación cuando tomamos el promedio, pero sustancialmente menos.

Ahora bien, para ir cerrando: ¿qué nos dice esto hacia el futuro? Que mejor irse del país, pensarán algunos.

Les digo que no.

En primer lugar, porque no es probable que esta situación se mantenga en el tiempo. El presidente del Banco Central está comprometido con bajar la inflación, y al mismo tiempo con establecer una tasa de interés que sea positiva en términos reales. Es decir, de acá en adelante, los plazos fijos, o bien ganarán a la inflación o quedarán empatados.

Pero el segundo punto que quiero hacer es que tenemos que dejar de pensar solo en los instrumentos tradicionales. El mercado financiero, INCLUSO EL ARGENTINO, ofrece múltiples opciones, entre las que están: Letras del Banco Central, Títulos Públicos, Bonos de empresas privadas, Acciones, Fondos Comunes de Inversión, Bonos Atados a la Inflación, plazos fijos ajustados por UVA, etc.

Además, no solo hay que pensar en el mercado financiero local. El mundo ofrece una multiplicidad de opciones que tenemos que investigar.

No nos da el tiempo para entrar en todos los detalles de cada uno de estos instrumentos, pero es necesario que los tengan en claro y que, si comienza a ahorrar ahora, no dejen de investigarlos.

La lección que tenemos que llevarnos hoy es que sin ahorro no hay futuro.

Y seguido de esa gran lección anotaría tres pensamiento más.

El primero, que ahorrar es bueno para el país, porque nos permite incrementar la inversión y el consumo a largo plazo.

En segundo lugar, que es bueno para tu vida personal, porque te permite ser más próspero en los años por venir.

En tercer lugar, que el mercado financiero ofrece muchas formas muy diversas para ahorrar de manera rentable y razonablemente segura.

Es cuestión de animarse y romper con los prejuicios.

Bienvenidos al apasionante mundo de la economía y las finanzas.