Roberto H. Cachanosky

Miembro del Consejo Académico de Libertad y Progreso. Licenciado en Economía por la Universidad Católica Argentina. Es consultor económico y Profesor titular de Economía Aplicada del Master de Economía y Administración de ESEADE, profesor titular de Teoría Macroeconómica del Master de Economía y Administración de CEYCE.

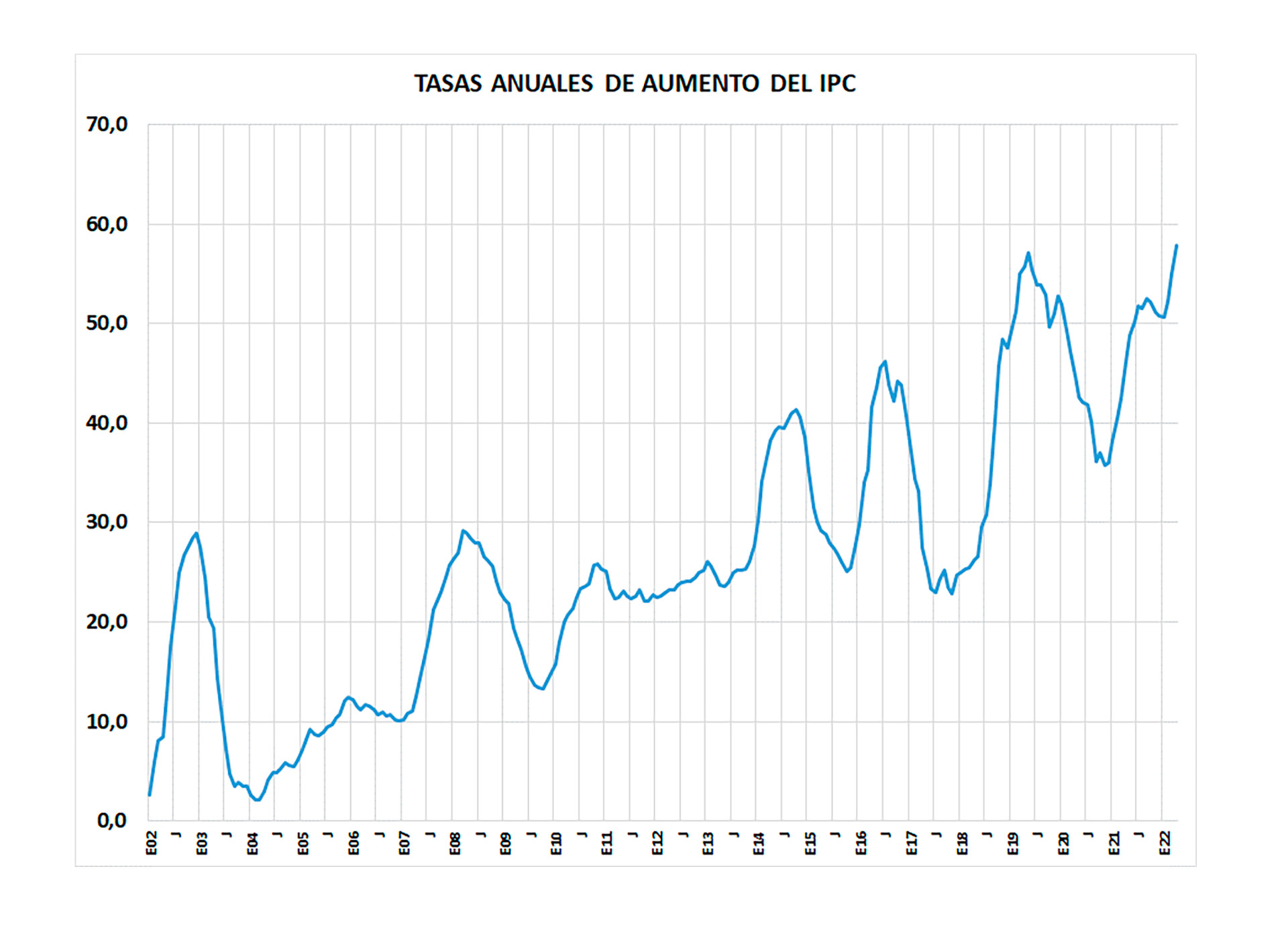

INFOBAE – Con el dato de inflación de abril, el gobierno kirchnerista ya alcanzó el punto máximo de variación anual de los últimos 22 años, desde que se abandonó la convertibilidad en abril de 2002, y hay que remontarse hasta enero de 1992 para encontrar una tasa mensual más alta.

Es importante resaltar que ni en la brutal salida de la convertibilidad, sin un plan económico detrás que evitará el destrozo que produjo el cambio abrupto del régimen monetario junto con el default, la pesificación asimétrica entre depósitos y préstamos bancarios en dólares, se tuvo una inflación anual tan elevada.

Y los picos que se fueron registrando a lo largo de los últimos 30 años, en medio de subibaja, fueron cada vez más altos, lo cual permite pronosticar que este año puede terminar en un rango anual de tres dígitos si, al mismo tiempo que se acelera la tasa de emisión monetaria (en abril y en lo que va de mayo el BCRA volvió a emitir moneda para financiar a la Tesorería), se ajustan las tarifas retrasadas de los servicios públicos y el tipo de cambio oficial que viene subiendo bien por debajo de la variación mes a mes del Índice de Precios al Consumidor.

Ni en la brutal salida de la convertibilidad, sin un plan económico detrás, se tuvo una inflación anual tan elevada

La corrección del atraso de ambas variables en un contexto de aumento del déficit fiscal cada vez mayor y, como ocurrió en abril, financiado con emisión monetaria, puede llevar a una inflación del 100% o algo más entre extremos.

Como dato a tener en cuenta sobre una posible inflación de 3 dígitos mensuales, es que el acuerdo con el FMI tiene previsto un 1% del PBI con emisión monetaria para financiar el déficit fiscal de 2022. Hasta el 9 de mayo el Gobierno llevaba emitidos el equivalente a 0,5% del PBI. Es decir, casi en los primeros 4 meses del año ya se cubrió la mitad del límite máximo tolerado, y todavía falta financiar la fiesta de gasto público que sigue impulsando la coalición gobernante.

De ahí que por más que el Gobierno insista con que el fenómeno de la inflación es un problema multicausal, no fue gratis paralizar la actividad económica durante casi todo el 2020 e intentar compensarlo con fuerte emisión monetaria, luego lanzarse con el “Plan Platita en 2021″ para intentar dar vuelta el adverso resultado electoral que había anticipado las PASO, y ahora volver a acelerar la tasa de emisión monetaria por el desborde fiscal que muestran las cuentas públicas.

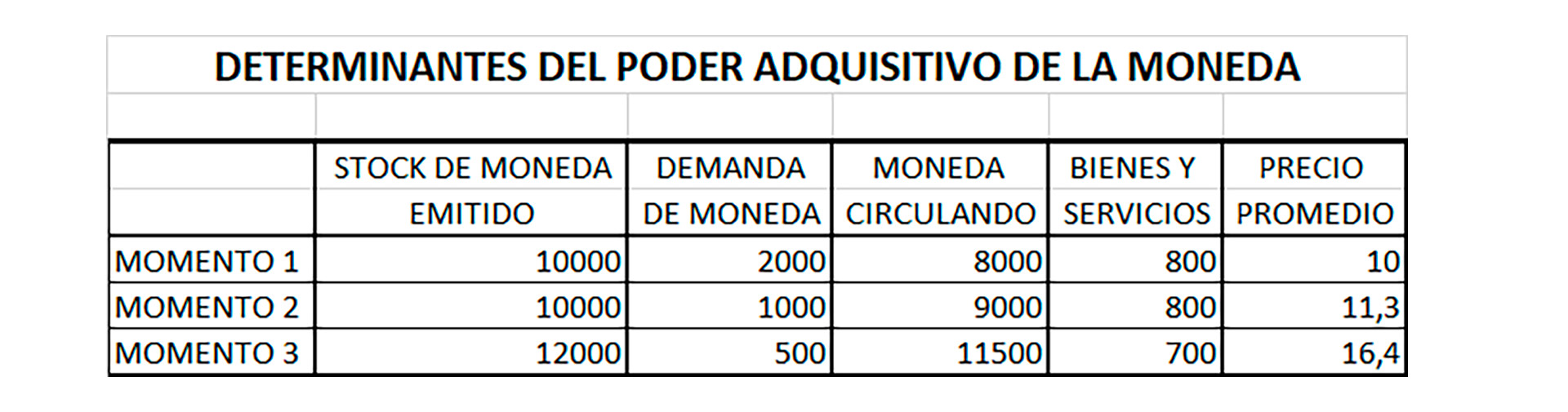

El problema inflacionario argentino es de manual de economía monetaria sobre cómo se determina el poder adquisitivo de la moneda.

En el cuadro se ejemplifica cómo puede variar el poder adquisitivo de la moneda, con estimaciones de cambios en el stock de moneda en circulación; la demanda de moneda; cuánta moneda quiere retener la población en el bolsillo por las dudas; la cantidad de bienes y servicios producidos y el nivel de precios promedio de la economía resultante.

El momento 1 muestra el punto de partida; en el 2 se supone que cae la demanda de moneda, pero no crece la cantidad de bienes y servicios demandados. Sin haber emitido, pero solo por huida del dinero, porque la gente se saca de encima los pesos más rápidamente, se produce un aumento en el nivel general de precios. Por eso, mirar solamente qué pasa con la emisión monetaria para decir qué puede ocurrir con la inflación no alcanza. Hay que ver cómo evoluciona la demanda de moneda.

Mirar solamente qué pasa con la emisión monetaria para decir qué puede ocurrir con la inflación no alcanza

Como la Argentina tiene una larga tradición inflacionaria y la gente no confía en el peso, las expectativas inflacionarias son crecientes, lo que determina que la demanda de moneda tienda a la baja todo el tiempo. En otros términos, la sociedad ya sabe que tiene que usar ahora los pesos que recibe porque mañana con esa cantidad podrá adquirir menos bienes y servicios. Es decir, el argentino está acostumbrado a reducir la demanda de moneda ni bien observa que hay descontrol económico.

Pero la peor combinación se puede dar en el caso 3, cuando aumenta la cantidad de moneda en circulación por emisión monetaria, cae la demanda de moneda y disminuye la oferta de bienes y servicios. En el ejemplo del cuadro, un aumento de la oferta monetaria del 20% se traduce en un incremento del 45% en el nivel general de precios, producto de la caída en la demanda de moneda y en la baja en la producción que potencian la depreciación del peso.

Depreciación del peso

Hoy la economía argentina está en una situación en que crece la emisión para financiar el déficit fiscal, cae la demanda de moneda, pero crece muy poco la oferta de bienes y servicios. Pero no es de descartar que en los próximos meses entremos en un escenario parecido al caso 3 con menor oferta de bienes y servicios combinado con emisión y caída en la demanda de moneda. Eso podría llevar, junto al ajuste de las tarifas de los servicios públicos y del tipo de cambio oficial, a una aceleración de la inflación por encima del 100 por ciento.

Se está a pasos del precipicio inflacionario y el Gobierno, para peor, acelera con sus peleas internas y el populismo que impulsa todo el tiempo, por eso no es descabellado pensar en una suba de los precios al consumidor a un ritmo de tres dígitos anuales.