Emilio Ocampo

Miembro del Consejo Académico de Libertad y Progreso.

Profesor de Finanzas e Historia Económica, Director del Centro de Estudios de Historia Económica y miembro del Comité Académico del Máster de Finanzas de la Universidad del CEMA (UCEMA). Profesor de finanzas en la Escuela de Negocios Stern de la Universidad de Nueva York (2013-14). Licenciado en Economía UBA (1985) Master of Business Administration (MBA) de la la Universidad de Chicago (1990). Autor de numerosos libros y artículos académicos sobre historia, economía y finanzas.

CATO Emilio Ocampo dice que ni la teoría ni la evidencia empírica respaldan la idea de que un banco central independiente es posible en Argentina y deseable como una solución para los altos niveles de inflación.

“No es necesario dolarizar, solo necesitamos un banco central independiente”. Algunos economistas repiten esta afirmación como una verdad revelada. Supuestamente, si tuviéramos un BCRA independiente podríamos erradicar la inflación alta, persistente y volátil con la que convivimos desde el fin de la convertibilidad. Como intentaré demostrar en las líneas que siguen, el argumento es fácilmente refutable tanto desde el punto de vista teórico como empírico.

Básicamente, debemos contestar tres preguntas: 1) ¿Qué es un banco central independiente (BCI)?, 2) ¿Por qué un BCI puede erradicar la inflación?, y 3) ¿Es factible un BCI en la Argentina?

La Independencia del Banco Central

En un artículo publicado en 1962, Milton Friedman planteó por primera vez esta cuestión. Según Friedman, en una economía libre la estabilidad de precios se podía alcanzar bajo tres marcos institucionales alternativos: un régimen de patrón oro, un banco central independiente o un esquema de reglas establecidas por ley del Congreso. En su definición, un banco central es independiente si es gestionado de manera completamente autónoma del poder político (tanto del Poder legislativo como del Poder Ejecutivo). Esto significa que el gobierno no puede obligarlo a emitir moneda para financiar sus déficits. Planteado en estos términos, el argumento a favor de un BCI parece irrebatible.

Pero como explica Friedman, desde el punto de vista económico, hay varios problemas con el argumento. Primero, nunca, ni siquiera en la era dorada del Banco de Inglaterra, hubo un banco central verdaderamente independiente. En momentos de crisis, la independencia se reduce o desaparece completamente. Además, la historia demuestra que el grado de independencia de un banco central es muy dependiente de la personalidad de quien lo dirige. Es decir, es un sistema que depende más de las personas que de las reglas. Segundo, es un esquema que al dividir las responsabilidades sobre la ejecución de la política económica entre el banco central y el Tesoro permite a sus respectivas autoridades evadir responsabilidades (o culparse mutuamente) en momentos de incertidumbre o crisis. Tercero, un banco central independiente del poder político tiende a ser “capturado” por el sistema financiero.

Finalmente, Friedman plantea una seria objeción política a un BCI. En una democracia no es aceptable que un grupo de tecnócratas no electos tome decisiones fundamentales que afectan la estabilidad de precios y el crecimiento económico sin ningún control legislativo. Por todas estas razones, y la impracticabilidad de retornar al patrón oro, Friedman favorecía la tercera alternativa, es decir, una regla monetaria fijada por ley del Congreso. En la práctica esto significaba la adopción de una tasa fija de expansión de la base monetaria consistente con la tasa de crecimiento del PBI. Según Friedman, el dinero era un tema demasiado serio para dejarlo en manos de los banqueros. Por eso hasta sus últimos días favoreció la abolición del banco central.

El BCI como mecanismo de compromiso efectivo

El argumento teórico del BCI como mecanismo de compromiso surgió como respuesta al problema de inconsistencia temporal de la política monetaria planteado por Kydland y Prescott (1977), Calvo (1978) y Barro y Gordon (1983). En un influyente artículo publicado en 1985, Kenneth Rogoff argumentó que la solución práctica al problema de inconsistencia temporal consistía en nombrar al frente de una autoridad monetaria independiente un banquero que tuviera mayor aversión a la inflación superior que el votante medio. En paralelo, varios estudios empíricos (ver, por ejemplo aquí y aquí) demostraron la validez de la hipótesis del efecto anti-inflacionario del BCI. Siguiendo esta misma línea de investigación, en 1993 Alberto Alesina y Larry Summers publicaron un influyente artículo en el que demostraron que un BCI tenía un efecto positivo sobre el desempeño macroeconómico, particularmente sobre la estabilidad de precios. Su conclusión fue que en una democracia sólo es posible nombrar a un banquero central más conservador que la mayoría del electorado que proponía Rogoff si la política monetaria es autónoma del poder político. A partir de entonces, la independencia del banco central como mecanismo de compromiso para resolver la inconsistencia temporal de la política monetaria se fue consolidando como ortodoxia en el mundo académico y entre los formuladores de políticas.

Hubo voces discordantes como la de Adam Posen, quien con sólidos argumentos y un detallado análisis de la evidencia planteó que la supuesta relación entre un BCI y bajas tasas de inflación era ilusoria. En opinión de Posen, la aparente asociación entre la estructura institucional de la autoridad monetaria y tasas de inflación más bajas se explicaba por otros factores. Por más independientes que sean su diseño y constitución, las instituciones en democracia están sujetas a una presión permanente del poder político (influido a su vez por lobbies) que amenaza con coartar sus poderes. Los bancos centrales no son una excepción. Es decir, que la efectividad del BCI como mecanismo de compromiso efectivo es endógena al grado de oposición que exista en la sociedad a tasas de inflación elevadas. Es la política y no la estructura institucional del banco central la que actúa como freno a la inflación. Según Posen, es una ingenuidad pensar que simplemente estableciendo un BCI en un país que, por cualquier razón, no está dispuesto a aceptar una tasa de inflación baja se puede reducir la inflación. Su principal conclusión es que, en ausencia de una coalición anti-inflacionaria (que en el mundo desarrollado tiende a ser liderada por el sector financiero), la imposición de un CBI tendrá un efecto muy limitado sobre la tasa de inflación.1

Esta conclusión es particularmente relevante en el caso de la Argentina, donde existe una trama de intereses muy arraigada que se beneficia de un régimen que genera tasas de inflación altas, persistentes y volátiles. Esta es la trama de intereses que logró voltear la convertibilidad.

Varios autores, por ejemplo Cargill (2016), han señalado que los estudios que buscan demostrar una relación entre la existencia de un BCI y bajas tasas de inflación adolecen de serios problema metodológicos. Básicamente, la hipótesis no es falsificable debido a problemas de medición. Además, los índices de independencia de jure utilizados no son necesariamente coincidentes con la independencia de facto. Esta divergencia es particularmente notoria en el caso argentino. Por ejemplo, según un estudio reciente de Romelli (2022, 2024) el BCRA fue significativamente más independiente en el período 2003-2011 que en el período 1935-1943, durante el cual, supuestamente, gozó de una independencia de jure levemente superior a la del período 2012-2023. Semejante afirmación no resiste el análisis histórico. Por otro lado, para el período 2007-2011, el índice de independencia de jure del BCRA es superior al de la Reserva Federal de Estados Unidos, otro sinsentido, ya que en la práctica resulta evidente todo lo contrario.

Incluso si creyéramos que un BCI es el camino, una cuestión no menor a resolver es como asegurarnos de que sus autoridades no sólo sean independientes sino también competentes. Si el proceso de elección del presidente y el directorio del banco central está politizado, nada garantiza que prime la idoneidad profesional como criterio de selección. Un banco central independiente e incompetente sería el peor escenario.

¿Pero es posible encontrar un banquero central competente? El problema es que los banqueros centrales enfrentan un desafío informacional insoluble. El conocimiento al que pueden acceder para formular la política monetaria en un momento dado es siempre imperfecto, incompleto y además llega con retraso y mucho ruido. Si son independientes y actúan con total discreción (es decir, sin reglas) es altamente probable que se equivoquen. Como siempre enfatiza Alberto Benegas Lynch (h), lo único que podemos decir con certeza respecto a un banquero central independiente es que se equivocará de manera independiente.

Una arrogancia fatal lleva a algunos economistas a creer que las precisas predicciones que derivan de sus modelos matemáticos garantizan el éxito de sus recomendaciones de política monetaria. La historia demuestra que incluso los banqueros centrales más experimentados cometen costosos errores. No hay que remontarse a la crisis de 1930 en sustento de esta afirmación. Basta ver como en 2020-2021, basándose en las predicciones de sofisticados modelos, la política de la Reserva Federal llevó a Estados Unidos a tasas de inflación no vistas desde los años setenta.

Finalmente, desde Friedman en adelante, muchos economistas han observado que la supuesta independencia del banco central es ilusoria y contingente a la ausencia de conflictos con el poder político. Como demuestra la experiencia de 2008-2009 y 2020, en momentos de crisis, incluso los bancos centrales más independientes ceden ante presiones políticas. La verdadera prueba de independencia ocurre cuando hay conflicto, no cuando todo anda bien. La inconsistencia temporal surge cuando es costoso políticamente priorizar el largo plazo sobre el corto plazo. Justamente, esa inconsistencia es la que debe eliminar un mecanismo de compromiso efectivo.

A pesar de todas estas objeciones, la independencia de jure del banco central es la “bala de plata” que hoy recomiendan tanto el FMI como la OCDE y el Banco Mundial para preservar o alcanzar la estabilidad de precios. Sin embargo, como explican Paul Wachtel y Mario Blejer en un paper reciente, en el mundo desarrollado las crisis de 2008 y 2020 han forzado una reevaluación del dogma del BCI (de la que muchos economistas que se oponen a la dolarización parecen no haber tomado nota). El paradigma no ha muerto, pero está siendo severamente cuestionado.

¿Es factible un BCI en la Argentina?

Incluso si creyéramos que un BCI es la solución ideal al problema de inflación endémica que padece la Argentina, nos quedaría verificar si es viable en la práctica. La historia sugiere que no.

Muchas veces se señala a Perú como el ejemplo a seguir. Desde 2006, el Banco Central de Reserva del Perú (BCRP), una entidad cuya autonomía está establecida por la Constitución de 1993, ha tenido sólo un presidente, Julio Emilio Velarde Flores. Durante su largo mandato, que acumula diecisiete años, la tasa de inflación mensual en el Perú ha promediado 0,3%. Esta gestión le ha generado un merecido reconocimiento internacional.

Hay varios aspectos de la experiencia peruana que vale la pena recalcar. Primero que la Constitución del Perú que le dio autonomía al BCRP entró en vigencia el 1 de enero de 1994. Pero como puede verse en este gráfico, la inflación mensual comenzó a caer un año antes de que esto ocurriera. Como señala Posen, no es el BCI la causa de la caída de la inflación sino un cambio político.

El otro dato notable es que, durante la gestión de Velarde Flores al frente del BCRP, Perú tuvo ocho presidentes, de los cuales, prácticamente la mitad no pudo terminar su mandato y tuvo que renunciar en medio de una crisis política. A pesar de ello (o gracias a ello), el BCRP fue ganando autonomía y credibilidad con una política monetaria estable y predecible logrando consolidar la estabilidad de precios.

¿Cómo se explica que durante diecisiete años Perú haya tenido un solo presidente del banco central y ocho titulares del Poder Ejecutivo, cuyo mandato dura, supuestamente, cinco años? Probablemente lo segundo explica lo primero. Durante la gestión de Velarde Flores, sólo dos presidentes terminaron su mandato: Alan García (2006-2011) y Ollanta Humala (2011-2016). Desde entonces, ningún presidente del Perú ha logrado completar su mandato. Es decir, no ha podido ejercer plenamente el poder presidencial y forzar, si hubiera sido necesario, la mano del presidente del BCRP. De cualquier manera, no hay que arreglar lo que no está roto. En Perú este régimen monetario ha funcionado muy bien por lo cual por el momento no hay razones para reemplazarlo por la dolarización o cualquier otro.

La Argentina enfrenta un dilema completamente distinto. Incluso si un BCI garantizara la estabilidad de precios, hay que preguntarse cómo se implementaría en la práctica, ya que, excluyendo el período de la convertibilidad, desde junio de 1943, el BCRA no ha tenido períodos de más de dos años de gestión profesional y semi-independiente. Además, la mayor independencia de facto y de jure se logró bajo un régimen monetario que anulaba su capacidad de hacer política monetaria.

Hay que preguntarse por qué la Argentina no tiene un BCI mientras que, en mayor o menor medida, si lo tienen Brasil, Chile, Perú, Bolivia y Uruguay. No es simplemente una casualidad, sino el resultado inevitable de un proceso político idiosincrásico. No tenemos un BCI porque nuestra clase política se opone. Una mayoría de sus dirigentes sigue concibiendo al “dinero blando” como ingrediente esencial de la política.

¿Cómo se establece un BCI? Algunos ilusos proponen una reforma constitucional. Parecen ignorar que las reformas constitucionales son una caja de pandora. De ser convocada una convención constitucional, probablemente terminaría votando la modificación de otras cláusulas de la Constitución que deberíamos preservar y/o introduciendo otras que serían decididamente inconvenientes. Basta ver la reciente experiencia chilena. Además, a través del artículo 75, inciso 19, el Congreso ya tiene un mandato constitucional de defender el valor de la moneda. Lo único que deben hacer nuestros legisladores para cumplir este mandato es no aprobar presupuestos con déficits financiados con emisión monetaria. Evidentemente no tienen ni han tenido ningún interés en cumplirlo.

La realidad es que una democracia anómica como la Argentina el único mecanismo de compromiso efectivo es aquel que se sustenta en el voto de la gente. Ni la Constitución ni la ley son un freno a los embates de los lobbies y sus agentes. La única magia de la dolarización es que tiene como reaseguro a la mayoría de los votantes, que una vez que cobra su salario en dólares no está dispuesta a que la vuelvan a estafar con papelitos pintados. Así lo demuestra la experiencia de Ecuador bajo el régimen populista de Rafael Correa.

Por otro lado, pensar que porque la Constitución establezca la independencia de jure del BCRA esto se va a reflejar automáticamente en una independencia de facto es voluntarismo puro. El presidente y el directorio de la institución son seres humanos sujetos a las mismas presiones que cualquier otro mortal. Pensar que podrían resistirlas en momentos de crisis o conflicto simplemente porque la Constitución así lo establece denota una peligrosa ingenuidad y desconocimiento de la naturaleza humana.

Con la anomia institucional que impera en nuestro país, la independencia del BCRA es una utopía. Seguir persiguiéndola como al espejismo de un oasis en el desierto nos condenará a la estanflación permanente. El banco central más independiente que podemos conseguir es la Reserva Federal. ¿Qué perderíamos? Un banco central que es permanente deudor de primera instancia del sistema financiero y recaudador del impuesto inflacionario. Alguien podrá argumentar que nos perdemos la posibilidad de contar con una política monetaria que permita amortiguar shocks externos. Cierto. Pero esa posibilidad en la Argentina ha demostrado tener una probabilidad muy cercana a cero. No se puede perder lo que uno no tiene.

La máxima aspiración profesional de algunos economistas argentinos es ser funcionario del BCRA, el cargo mejor remunerado en la administración pública. Creen que ellos podrán lograr lo que nadie logró en los últimos ochenta años: eliminar la inflación para siempre. Esta vocación de servicio sería muy loable sino fuera por la externalidad negativa que genera su arrogancia. Encerrados en el duplex de la torre de marfil, rara vez se dignan a confrontar la realidad. En su mundo ideal, la estabilidad monetaria se alcanzaría rápidamente aplicando reglas de intervención óptimas de manera consistente y sin interferencias del poder político. No es más que la falacia del nirvana potenciada con voluntarismo. Como dice John Cochrane, proponer la estabilización tecnocrática en la Argentina es como evaluar si un tapizado de cuero negro o marrón quedaría mejor en un Porsche 911 cuando lo único que podemos comprar es un Fiat Duna usado.

La dolarización es la mejor solución para la Argentina porque, nos guste o no, somos un caso extremo. En el último cuarto de siglo no hubo otro país en el mundo con el mismo grado de desarrollo institucional, nivel de ingresos y educación que haya tenido un desempeño macroeconómico remotamente similar en términos de inflación y crecimiento. Disputamos el podio nada menos que con Angola, Sudán, Venezuela y Zimbabue. Esto no es casualidad sino consecuencia directa de las decisiones que han adoptado quienes nos han gobernado en este tiempo.

La dolarización no es un atajo, ni hace magia. Simplemente, como lo demuestra la evidencia de numerosos países, elimina la inflación rápida y de manera permanente. Y eliminar la inflación es una condición necesaria (pero no suficiente), más en el plano político que el macroeconómico, para poder avanzar exitosamente con todas las otras reformas estructurales que necesita la Argentina para volver a crecer de manera sostenida.

Este artículo fue publicado originalmente en el Substack Dolarización en Argentina el 24 de febrero de 2024.

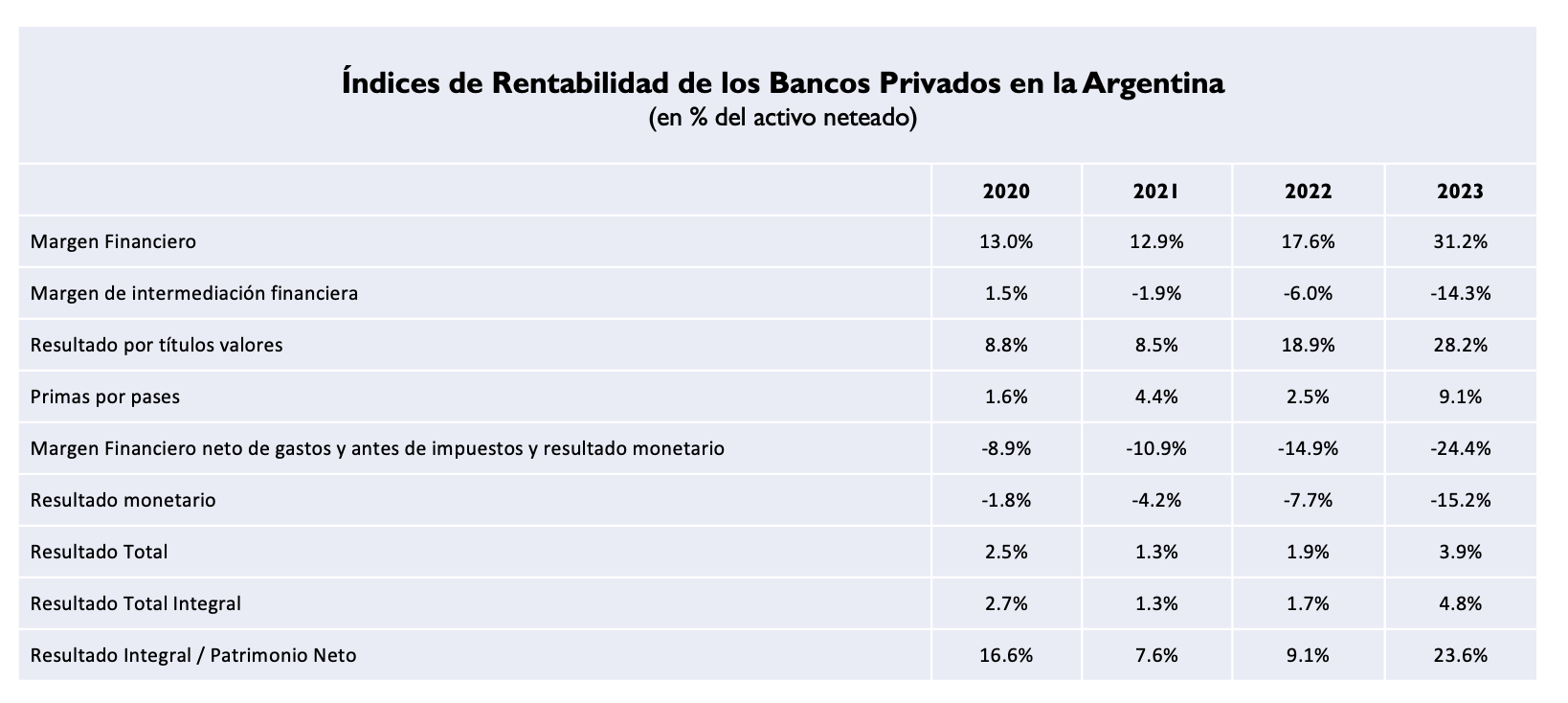

1. Posen señala que la oposición del sector financiero es mayor cuanto mayor es la importancia del crédito bancario al sector privado. Cuando los bancos son mesas de dinero cuya principal actividad es la compra-venta de títulos públicos, una inflación elevada juega a favor de su rentabilidad. También los favorece cuando existe represión financiera y comparten la recaudación del señoreaje. Ambos factores se dan en el caso argentino por lo cual no sorprender que los bancos se opongan a la dolarización. Como se puede ver en la tabla siguiente, elaborada con datos publicados por el BCRA, la rentabilidad de los bancos privados ha aumentado significativamente en los últimos cuatro años en los que la tasa de inflación prácticamente se cuadruplicó.