Subdirector de la Maestría en Economía y Ciencias Políticas en ESEADE.

Desde las lejanas tierras de Dinamarca, el distinguido economista Lars Christensen (biógrafo de Milton Friedman y ex funcionario del Ministerio de Economía de dicho país), nos envió a mí y a mi socio, Federico Ferrelli Mazza, la siguiente pregunta:

El peso continúa bajando y los inversores internacionales están cada vez más preocupados por la situación. Dicho esto, personalmente creo que una moneda más débil EN SÍ MISMO no es necesariamente algo malo. Sin embargo, en la medida en que esto refleja las preocupaciones sobre las finanzas públicas, la incertidumbre política y otros problemas estructurales, por supuesto que lo es.

¿Cuál es su opinión?

Nuestra respuesta fue la siguiente:

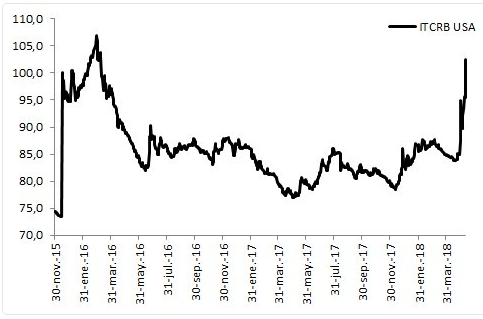

Una moneda más débil en términos nominales, por sí mismo, no significa algo malo. Eso es cierto, especialmente si en tu país hay una inflación del 25% anual hace 10 años. Sin embargo, como se puede observar en el gráfico de Tipo de Cambio Real Bilateral de aquí abajo, lo que asusta es la velocidad de la corrección, que se debe a temas que exceden lo monetario.

Real Exchange Rate (2015-12-17=100)

Fuente: BCRA

¿Y cuáles son esos temas? El problema de Argentina es nuevamente de sostenibilidad fiscal y confianza en el éxito de la política macroeconómica. En términos fiscales, el país tiene uno de los déficits más grandes del mundo civilizado, y la suba de la tasa en USA aceleró las dudas sobre la capacidad de seguir financiando ese agujero.

A fines de diciembre de 2015, cuando el nuevo gobierno asumió, la situación fiscal era crítica. Sin embargo, se optó por una estrategia gradual para enfrentar los desequilibrios. El gradualismo elegido implicaba que el mundo estuviera dispuesto a financiar el déficit por un período de tiempo.

Esto iba a ocurrir si el mundo creía que el país no enfrentaba problemas de solvencia.

Ahora bien, el cambio del contexto internacional -caracterizado por el aumento de la tasa libre de riesgo en Estados Unidos- puso en jaque esa “solvencia percibida” y la disposición a financiar el gradualismo. La corrida sobre el peso refleja ese fenómeno y da lugar a un problema de liquidez que, de profundizarse, puede generar un verdadero problema de solvencia.

Frente a este equilibrio múltiple, la ida al FMI trata de señalizar y meter la economía en el equilibrio “bueno”. Sin embargo, no creemos que eso sea suficiente: debe cambiar algo de fondo.

Si cambió el entorno, entonces tiene que cambiar la velocidad del gradualismo. El FMI era una carta que podía jugarse, pero no es suficiente. Hace falta retocar el plan original.

Además de la cuestión fiscal, hubo dos factores adicionales que agravaron la situación.

El primero es que desde diciembre de 2017 que la confianza en la Política Monetaria venía cayendo. Una intervención del poder ejecutivo en la independencia del Banco Central afectó las expectativas, y la demanda de pesos cayó, derivando en la suba del dólar.

Por otro lado, el Congreso comenzó a discutir cada vez más seriamente la reimposición de controles a las tarifas de servicios públicos, lo que, de aprobarse, implicaría un mayor gasto en subsidios y un deterioro de una situación fiscal ya delicada.

Así que lo que estuvimos viendo en estos últimos días en el mercado cambiario es el reflejo de todas estas cosas.

Para revertir esta situación es necesario que se restablezca la confianza en la política monetaria y que el plan fiscal sea más ambicioso. Si eso se consigue, Argentina podría evitar caer en el equilibrio malo (crisis de solvencia) que, como se deduce, es el que muestra el peor escenario para la demanda de dinero.

Es decir, una mayor inflación, mayor tipo de cambio nominal, mayor tasa de interés y peor escenario de crecimiento futuro.

En la página de su consultora, Lars publicó un video donde comenta la situación argentina. Su visió es muy compatible con la nuestra. Pueden ver el video aquí.